Que vous perceviez une prestation d’invalidité (comme le Programme ontarien de soutien aux personnes handicapées – POSPH) ou un chèque de paye d’un employeur, il y a de fortes chances que l’argent que vous avez à votre disposition soit limité. Quand vous n’avez pas accès à des fonds illimités, il est essentiel de s’assurer que vous comblez vos besoins essentiels (tels que le loyer) et vos dépenses fixes (comme le câble). Il est également important que vous soyez en mesure de mettre de l’argent de côté pour réaliser vos rêves, atteindre vos objectifs mais également pour les situations d’urgences. Pour ce faire, il est nécessaire que vous établissiez un budget afin de connaître la somme dont vous disposez et celle que vous allez dépenser.

Cependant, vous devez savoir où vont vos dépenses avant de commencer à établir un budget. La plupart des gens ne savent pas clairement dans quoi ils dépensent leur argent. Généralement, on ne se rappelle pas de ce que l’on a acheté. Nous savons simplement que nous avons moins d’argent en poche qu’avant. Une grande partie de ces dépenses passe dans l’achat régulier de petites babioles ou de choses à grignoter; achats que nous faisons sans vraiment y réfléchir. Les montants dépensés peuvent très vite s’accumuler. Cet effet porte le nom de « facteur latte ». Si vous achetez un café par jour à 1,50 $ chez Tim Hortons, cela vous reviendra à 10,50 $ par semaine, soit 45 $ par mois ou 540 $ par an; ce qui représente assez d’argent pour acheter une bonne télévision ou partir en vacances d’été.

5 étapes faciles pour prendre le contrôle de vos dépenses plutôt que d’en être victime

Il pourrait être judicieux de demander de l’aide à une personne en qui vous avez confiance comme un parent, un autre membre de la famille, une personne accompagnatrice, un ami ou un bénévole.

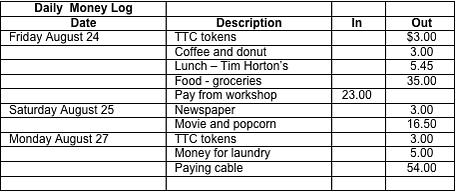

- Gardez une trace de tous vos achats pendant une à deux semaines. Conservez tous vos reçus et utilisez un cahier ou le journal des comptes quotidien ci-joint pour noter vos dépenses quotidiennes et les sommes économisées.

Exemple de journal des comptes quotidien

- À la fin de la semaine, regroupez les dépenses de même nature telles que celles concernant l’alimentation/le divertissement/les besoins personnels/le transport/les collations/les cafés. Ceci vous informe de la manière dont vous dépensez votre argent. Utilisez le Tableau récapitulatif des dépenses et revenus

- Pour chaque catégorie, décidez s’il s’agissait d’une dépense nécessaire ou non. Inscrivez oui ou non dans la dernière ligne du Tableau récapitulatif des dépenses et revenus.

Par exemple, si vous avez dépensez 50 $ en nourriture, la quantité et le type d’aliments que vous avez achetés vous ont-ils convenu? Ont-ils répondu à vos besoins en termes de repas? Si la réponse est non, vous devriez alors décider s’il vous faut plus d’argent pour la nourriture ou si vous pouvez changer le type d’aliments que vous achetez.

Autre exemple, imaginons que chaque jour sur le chemin de la maison, vous vous arrêtez au dépanneur pour acheter une bouteille de coke et un paquet de croustilles. À la fin de la semaine, vous avez dépensé 40 $ pour cela. Évaluez la satisfaction apportée par ces collations quotidiennes. Vous en souvenez-vous encore? Était-ce quelque chose que vous faites simplement par habitude? Si c’est le cas, il pourrait être judicieux de penser à ce que vous pourriez acheter d’autre avec cet argent, quelque chose qui serait plus important pour vous. Avez-vous un but en tête? Peut-être qu’il serait plus raisonnable d’économiser cet argent dans cette optique.

- Maintenant que vous savez où vont vos dépenses et si cet argent est dépensé de façon raisonnable, examinons ce dans quoi vous souhaitez dépenser votre argent à l’avenir. Faites deux listes. Intitulez la première liste « Besoins essentiels et dépenses fixes » en y incluant les frais que vous devez payer à savoir le loyer, l’alimentation, l’habillement, le transport, le téléphone et le câble. Pour chacune de ces dépenses, décidez si la somme dépensée (étape 2) est justifiée ou si vous souhaitez dépenser plus ou moins d’argent.

- La deuxième liste intitulée « Liste des dépenses pour objectifs et souhaits » inclut les objectifs, les activités ou les achats que vous prévoyez de faire l’année suivante et qui demandent une certaine somme d’argent. Pour chaque article, décidez de la somme qu’il vous faut. Puis évaluez chaque article en fonction de l’importance que vous lui accorder, (l’achat numéro 1 étant le plus important).

Vous êtes désormais prêt à établir votre budget à l’aide des nouvelles informations que vous avez rassemblées pour remplir les 5 étapes précédemment évoquées. Jetez un coup d’œil à l’article « Budget 101 – Établir un budget » pour en savoir plus sur la façon de mettre en place un budget.