De nos jours, plusieurs options s’offrent à nous pour payer les choses que nous souhaitons acheter. Cette section présente de nombreuses options disponibles pour effectuer des achats.

En argent comptant

L’achat en argent comptant est la méthode avec laquelle tout le monde est le plus habitué. Il suffit de chercher dans sa poche ou ouvrir son portefeuille, et si nous avons suffisamment d’argent, nous pouvons acheter ce dont nous avons besoin ou envie. Prenez bien soin de ranger votre argent dans un endroit sûr. Si vous perdez votre argent, vous n’aurez aucun moyen de le récupérer. Pour des raisons de sécurité, il est préférable de ne jamais transporter trop d’argent sur soi. Si vous perdez trop d’espèces, vous pourriez en manquer pour faire face à toutes vos dépenses.

Payer en argent comptant est une bonne méthode pour contrôler vos dépenses. Prenez avec vous une somme d’argent prédéterminée et limitez vos dépenses à cette somme. Pour en savoir plus sur les pièces de monnaie canadiennes et apprendre à rendre la monnaie, faites un tour sur le jeu d’arcade Money Magic de ConnectABLILTY.ca (en anglais) https://connectability.ca/2010/10/01/money-magic

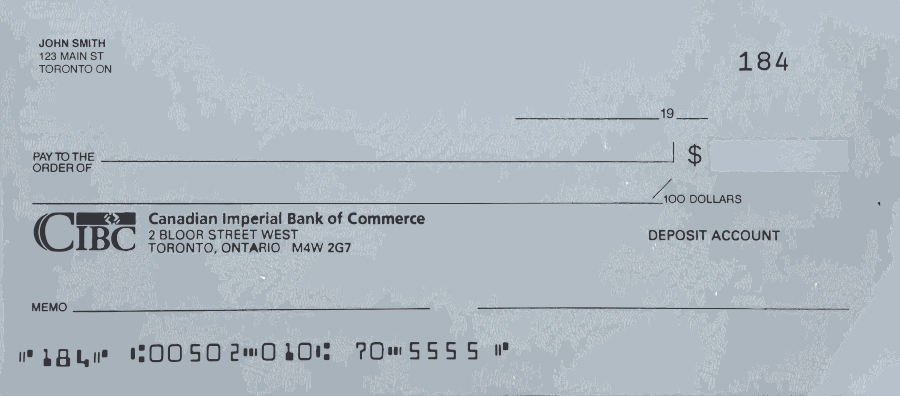

Par chèques

Les chèques vous permettent d’effectuer des achats ou de payer vos factures lorsque vous n’avez pas d’argent comptant sous la main, ou si vous désirez garder une trace de vos dépenses. Avec la popularité grandissante des cartes de crédit et de débit (mentionnées plus bas), les paiements par chèque ne sont plus aussi répandus qu’autrefois. Toutefois, les chèques se révèlent toujours utiles pour effectuer des paiements que l’on peut difficilement faire en argent comptant, comme par exemple les paiements par voie postale. N’envoyez jamais d’argent comptant par la poste, car il est plus facile de le perdre ou de se le faire voler. Si vous envoyez de l’argent par la poste, vous n’obtiendrez pas de reçu immédiatement, comme ce serait le cas à la caisse d’un magasin. Avant d’émettre un chèque, assurez-vous qu’il y a suffisamment d’argent sur votre compte en banque pour le couvrir. Lorsque le chèque est encaissé, l’argent est débité de votre compte en banque. S’il n’y a pas suffisamment d’argent sur votre compte, votre banque vous facturera des frais d’insuffisance de fonds allant de 15 $ à 45 $. Si le chèque a été émis pour une entreprise ou un magasin, celui-ci peut également vous facturer des frais d’insuffisance de fonds allant de 15 $ à 30 $. Émettre un chèque alors que votre compte en banque n’est pas suffisamment approvisionné pour le couvrir peut se révéler extrêmement coûteux.

Par carte de crédit

Une carte de crédit vous permet d’acheter quelque chose en magasin, même si vous n’avez pas suffisamment d’argent comptant pour l’acheter sur le moment. Les cartes de crédit sont délivrées aux gens par les banques. Pour en recevoir une, vous devez remplir une demande. La banque va alors passer en revue les renseignements fournis lors de votre demande afin de déterminer si vous êtes éligible pour obtenir une carte de crédit. La banque examine la somme d’argent que vous possédez ainsi que vos revenus pour déterminer si vous aurez suffisamment d’argent pour régler les achats effectués avec votre carte de crédit.

Les cartes de crédit sont des cartes en plastique qui se rangent dans votre portefeuille. Pour régler un achat avec une carte de crédit, vous glissez votre carte dans le lecteur de carte magnétique à la caisse. Vous devez ensuite signer un reçu pour approuver votre achat. Vous pouvez également introduire votre carte dans le lecteur de carte bancaire. Si vous avez une carte munie d’une puce électronique, insérez-la dans le lecteur et composez votre NIP, ainsi vous n’aurez pas à signer de reçu.

Le lecteur de carte bancaire lit les informations de votre carte, et vous entrez ensuite un NIP (Numéro d’Identification Personnel) que vous êtes le ou la seul(e) à connaître. Le NIP est une bonne mesure de sécurité car personne d’autre n’est censé le connaître, ni pouvoir acheter quoi que ce soit avec votre carte. Ne donnez jamais votre NIP à quiconque. Vous pouvez configurer le NIP de votre carte sur un guichet automatique bancaire. Si vous n’êtes pas sûr de la marche à suivre, demandez de l’aide à un employé de la banque.

Les cartes de crédit facilitent les achats. Mais vous devez rester vigilant! Lorsque vous vous servez de votre carte de crédit, vous dépensez de l’argent et vous devrez payer la société émettrice de cartes de crédit lorsque vous recevrez la facture par la poste. Si vous avez fait trop d’achats avec votre carte de crédit, vous n’aurez peut-être pas assez d’argent pour payer la facture et toutes vos autres dépenses. Si vous ne payez pas la facture de votre carte de crédit à la date prévue, vous devrez payer des intérêts. Les intérêts sont une somme d’argent supplémentaire que vous devrez payer à la société de cartes de crédit, et peuvent se monter à des taux aussi élevés que 20 %. Cela signifie que pour chaque tranche de 100 $ que vous dépensez avec votre carte de crédit, vous devrez payer 20 $ de plus. Ainsi, vos 100 $ d’achat se montent à présent à 120 $.

Soyez prudent lorsque vous payez par carte de crédit, car il est très facile de dépenser trop et de finir par devoir beaucoup d’argent!

Si vous n’êtes pas en mesure de payer la facture dans sa totalité, il est très important de payer au moins les frais mensuels minimum chaque mois, pour maintenir de bons antécédents en matière de crédit. Ces antécédents peuvent avoir une influence dans de nombreux domaines, notamment pour louer un appartement.

Par carte de débit

Les cartes de débit ressemblent beaucoup aux cartes de crédit, à la différence près que les cartes de débit vous permettent de faire des achats en prenant l’argent que vous avez à la banque, lequel est transféré au magasin dans lequel vous avez effectué la transaction. Vous ne pouvez effectuer d’achat avec une carte de débit que si vous avez l’argent sur votre compte en banque. Si vous n’avez pas suffisamment d’argent à la banque, vous ne pouvez pas effectuer l’achat désiré.

Un des avantages des cartes de débit est que vous ne pouvez jamais dépenser plus que ce que vous avez à la banque. Cela signifie que vous ne devrez pas de grosses sommes d’argent pour les achats que vous avez effectués.

Toutefois, il reste important que vous ne dépensiez pas trop d’argent avec votre carte de débit. Si vous achetez quelque chose avec votre carte de débit, assurez-vous qu’il vous reste assez d’argent sur votre compte en banque pour couvrir vos autres dépenses (épicerie, loyer, téléphone, télévision par câble et autres factures).

Vous pouvez vous servir de votre carte de débit de la même manière qu’une carte de crédit. Vous pouvez soit la glisser, soit l’insérer dans le lecteur de carte bancaire à la caisse, puis taper votre NIP. Tout comme pour les cartes de crédit, ne communiquez votre NIP à personne!

Pour plus d’informations sur les cartes de débit et les mesures de sécurité liées, consultez l’article « Cartes de débit, services bancaires en ligne et autres informations relatives à un compte en banque »

Cartes de crédit prépayées

Les cartes de crédit prépayées s’utilisent de la même manière qu’une carte de crédit normale, à la différence près que vous devez charger de l’argent sur votre carte avant de pouvoir l’utiliser. Ainsi, si vous possédez une de ces cartes, vous pouvez aller à la banque et donner de l’argent au caissier, ou faire transférer de l’argent de votre compte sur votre carte. Vous pouvez alors effectuer des achats avec votre carte jusqu’à ce que vous ayez dépensé tout l’argent que vous avez chargé dessus. L’avantage de posséder une telle carte est que vous pouvez y charger autant d’argent que vous pouvez vous permettre sur la carte. Cela fonctionne très bien lorsque vous établissez un budget, car ainsi, vous êtes sûr de laisser suffisamment d’argent à la banque pour couvrir vos autres dépenses. En outre, tout comme pour une carte de crédit ou de débit normale, vous devez taper votre NIP lorsque vous effectuez un achat. Ainsi, si vous perdez votre carte, personne d’autre ne pourra l’utiliser. Des frais de gestion sont souvent facturés lorsque vous utilisez une carte de crédit prépayée, aussi vérifiez auprès de votre banque avant de prendre cette décision.

Avant de commencer à vous servir d’une carte de crédit, d’une carte de crédit prépayée ou d’une carte de débit, assurez-vous de bien comprendre les frais que l’on pourrait vous facturer. Si vous avez besoin d’aide pour comprendre à quoi correspondent ces frais et à combien ils peuvent se monter, faites-vous accompagner par une personne de confiance. Cette personne peut être un membre de votre famille ou un travailleur de soutien qui peut vous aider à prendre votre décision en toute connaissance de cause.

Que se passe-t-il si je perds ma carte bancaire, ma carte de crédit ou ma carte de crédit prépayée?

Il se peut quelques fois que l’on perde ou que l’on se fasse voler sa carte bancaire. Il est utile de conserver vos numéros de carte et de les ranger dans un endroit sûr, pour pouvoir appeler la société émettrice de cartes de crédit ou la banque si jamais vous égarez votre carte. La carte sera annulée et celui qui la trouve ne pourra pas s’en servir. On vous enverra alors une nouvelle carte portant un nouveau numéro. Vous recevrez également une lettre par courrier avec un nouveau NIP temporaire. Vous pouvez modifier votre NIP par la suite, pour choisir un nombre dont vous pouvez vous souvenir facilement et qui vous soit unique. N’écrivez sous aucun prétexte votre NIP sur votre carte, car si quelqu’un trouve votre carte, il connaîtra également votre NIP et pourra s’en servir.

Ressources utiles à propos des cartes de crédit prépayées :

Canada’s Best Prepaid Mastercard and Visa Cards: Reloadable and Non-Reloadable « Credit Cards » (en anglais)http://dan.matan.ca/Canadian-Prepaid-Mastercard-Visa-Card-Reviews-Information

Cartes prépayées, Agence de la consommation en matière financière du Canada

http://www.fcac-acfc.gc.ca/eng/resources/publications/paymentoptions/prepaid/PDFs/Prepaid-eng.pdf

Cartes privatives, cartes d’épicerie et cartes cadeaux

Les cartes privatives, les cartes d’épicerie et les cartes cadeaux sont en gros la même chose. On s’en sert comme d’une carte de crédit prépayée. De l’argent est chargé sur la carte, et on peut se servir de la carte jusqu’à ce que tout l’argent soit dépensé. La principale différence entre ces cartes et les cartes de crédit prépayées est que ces cartes ne peuvent être utilisées que dans le magasin qui l’a émise. Par exemple, une carte cadeau Walmart ne peut être utilisée que chez Walmart. Ce type de carte ne nécessite pas de NIP. Ainsi, si vous l’égarez, n’importe qui peut s’en servir.

Si vous achetez une carte d’épicerie, cela vous permet de mettre suffisamment d’argent de côté pour faire les courses dont vous aurez besoin pour le mois. Si vous achetez 200 $ en carte d’épicerie No Frills ou Food Basics, vous ne pourrez utiliser cette carte que dans les magasins de ces enseignes. Cela signifie que vous ne pourrez pas dépenser l’argent ailleurs. Ces cartes sont un bon moyen de gérer votre argent selon un budget.

Prélèvements automatiques (prélèvements préautorisés)

Vous pouvez également faire en sorte que de l’argent soit prélevé directement de votre compte pour payer une facture. Cela ne peut se faire qu’avec votre permission. Les prélèvements automatiques, que l’on appelle également prélèvements préautorisés, permettent de payer des factures ou des services en puisant directement dans votre compte en banque. Pour établir cet arrangement, vous devez fournir les informations de votre compte en banque à l’entreprise que vous souhaitez payer. Cela se fait souvent en donnant à l’entreprise un chèque portant le numéro de votre compte et barré de la mention ANNULÉ. La mention ANNULÉ sur le chèque empêche également quiconque de se servir de ce chèque pour prélever de l’argent sur votre compte en banque. En outre, de nombreuses banques proposent un formulaire de prélèvement automatique pouvant être utilisé à la place d’un chèque annulé. Ce formulaire est gratuit et porte le numéro de succursale, le numéro de domiciliation et le numéro de votre compte pour faciliter les dépôts directs sur ou les prélèvements de votre compte.

Les prélèvements automatiques sont normalement utilisés pour les factures régulières, comme pour le téléphone, la télévision par câble, internet ou encore les abonnements à des magazines. Un tel arrangement pour ce type de paiement ne se fait généralement pas pour des achats uniques.

C’est une méthode très pratique pour payer ses factures, éliminant ainsi le risque d’oublier de les payer dans les temps. Toutefois, il est important que vous laissiez suffisamment d’argent sur votre compte en banque pour payer la facture. Vous ne devez jamais oublier qu’il faut payer la facture, et de ne pas dépenser trop d’argent de votre compte en banque. Dans ces situations, si l’entreprise essaie d’effectuer le prélèvement, il ne restera pas suffisamment d’argent pour couvrir le coût de la facture. Si vous ne laissez pas une somme suffisante sur votre compte pour payer la facture, la banque et l’entreprise à qui vous devez de l’argent vous factureront des frais d’insuffisance de fonds. Ceux-ci se montent de 15 $ à 45 $, et doivent être payés à la banque et à l’entreprise à qui vous devez de l’argent. Cela signifie en fin de compte que si vous n’avez pas suffisamment d’argent sur votre compte en banque pour payer votre facture, cela pourrait se révéler très coûteux!

Forfaits payables à l’utilisation

Les forfaits payables à l’utilisation ont récemment gagné en popularité. Ces forfaits mensuels ne nécessitent pas de signer un contrat d’une durée déterminée. Ces derniers vous engagent à payer une somme mensuelle pour certains services (téléphones portables ou clubs de remise en forme). Avec les forfaits payables à l’utilisation, vous obtenez le service au mois. Si vous n’avez pas l’argent ou si vous choisissez de ne pas poursuivre avec ce service le mois suivant, vous n’avez aucune pénalité ou frais de résiliation anticipée à payer. Si vous décidez de continuer avec ce service (par exemple un forfait de téléphone portable), il vous suffit d’effectuer le paiement mensuel et le service est à nouveau actif. Vous êtes parfaitement libre de commencer et d’arrêter quand vous le voulez.